.png?sfvrsn=9b5c8a10_19)

Projet de vie

Je commence à épargner

Diplôme, premier appartement, premier salaire… être jeune, c’est avoir plein d’opportunités devant soi, mais pas toujours le budget qui va avec pour en profiter. Heureusement, à la Vaudoise, nous sommes toujours à vos côtés. Voici donc quelques précieux conseils pour libérer de l’argent pour ses projets, économiser des impôts et savoir quelle solution de prévoyance choisir entre 3e pilier a et 3e pilier b.

Prendre rendez-vous avec un-e conseiller-ère

Nos conseils

Qui penserait à épargner pour ses vieux jours, alors qu’il est déjà difficile d’arrondir les fins de mois ? Et pourtant, en souscrivant une solution de prévoyance, vous pourriez économiser plus que vous ne l’imaginez… Mais avant, encore faut-il connaître la différence entre pilier 3a et 3b pour choisir le moyen d’épargne qui correspond le mieux à son mode de vie.

Le pilier 3a ou prévoyance liée

Avec un pilier 3a, vous versez régulièrement une somme jusqu’à un montant annuel maximal autorisé (CHF 7'056 en 2024). L’avantage, c’est que ces versements sont déductibles d’impôts, ce qui vous assure des économies substantielles chaque année. Peu importe que vous veniez d’entrer dans la vie active et que la retraite semble encore lointaine. En commençant à cotiser dès maintenant, vous tirez parti de votre budget tout en sécurisant déjà votre avenir.

Avantages

- Versement plafonné

- Économies d'impôts

- Accès à votre épargne possible

Le pilier 3b ou prévoyance libre

Avec un pilier 3b, vous définissez les conditions de votre épargne et choisissez le meilleur moment pour en bénéficier. Ainsi, la prévoyance libre offre la possibilité d’un versement anticipé à tout moment, c’est-à-dire avant l’âge de la retraite, et sans raison particulière (expatriation, achat d’un bien immobilier, activité indépendante, etc.) Par ailleurs, la 3b n’est pas sujette à un montant annuel maximal déductible des impôts mais ne permet pas d’adaptation ni de suspension du paiement des primes.

Avantages

- Pas de limite de versement

- Économies d'impôts selon les cantons

- Accès à votre épargne quand vous le souhaitez

La Vaudoise proposant les deux solutions d’épargne, il convient d’en parler à votre conseillère ou votre conseiller qui saura vous guider au mieux dans votre choix.

Bon à savoir

Vous souhaitez savoir combien d’impôts vous pourriez économiser avec une solution de 3e pilier ? Rendez-vous sur notre calculateur en ligne.

La première étape pour maîtriser ses dépenses, c’est d’établir un budget. En calculant au plus précis vos revenus et vos frais, vous aurez une vue claire de ce que vous dépensez réellement et de l’argent qu’il vous reste à la fin du mois.

Commencez par faire un budget réaliste

Calculez d’une part votre revenu brut, et de l’autre toutes vos dépenses courantes : logement, impôts, alimentation, transports, vêtements ou encore santé et assurances. Ajoutez-y vos dépenses occasionnelles, telles que vos abonnements, tout ce qui concerne vos sorties et vos loisirs, ou encore vos voyages.

Vous ne savez pas par où commencer ?

Pour vous aider, voici comment, en moyenne, se répartissent les dépenses des ménages suisses en pourcentages sur le revenu brut :

| Revenu brut | 100 % |

| Cotisations sociales (AVS/AI, LPP et autres cotisations) | 10.2 % |

| Impôts & Taxes | 12.8 % |

| Primes d’assurance maladie de base | 7.0 % |

| Primes d’assurance maladie complémentaire et autres assurances | 3.3 % |

| Logement et charges (loyer, chauffage, électricité, entretien du ménage, communications) | 17.9 % |

| Alimentation et boissons | 7.9 % |

| Transports, voiture et mobilité | 6.8 % |

| Loisirs, sorties et culture | 4.1 % |

| Hôtels et restaurants | 4.0 % |

| Divers | 8.7 % |

| Total dépenses | 82.7 % |

| Epargne à disposition | 17.3 % |

Faites un premier tri

Une fois votre budget établi, vous pouvez repérer les foyers de dépenses sur lesquels vous pourriez faire des économies.

- Mettez la priorité sur vos besoins essentiels, vous vous occuperez des extras après.

- Créez un fond d’urgence pour couvrir 3 mois de dépenses essentielles.

- Ouvrez un compte en banque si ce n’est pas déjà fait.

- Mettez en place des virements automatiques pour éviter des retards de paiement et simplifier votre épargne.

Bon à savoir

Pour vous aider à calculer votre budget, il existe plusieurs outils en ligne bien pratiques. Consultez par exemple les fiches conseils de la FRC.

Vous avez calculé votre budget. Maintenant, voyons comment faire des économies au quotidien. Commencez par vos dépenses de base, comme le logement, l’alimentation et la santé.

Logement

Téléphonie, internet et TV

- Comparez les prix, notamment en regard de votre consommation réelle

Eau, chauffage, électricité

- Adoptez des gestes durables

- Éteignez vos appareils électroniques lorsqu’ils ne sont pas utilisés

- Réduisez votre consommation d’eau et d’électricité

- Diminuez la température du chauffage

- Achetez des ampoules basse consommation

Loyer

- Si votre loyer vous coûte trop cher, pourquoi ne pas tenter l’expérience de la colocation, ne serait-ce que pour une durée limitée ?

Courses et alimentation

Courses alimentaires

- Achetez des produits en action ou invendus, grâce à des plateformes spécialisées

- Comparez les magasins entre eux

- Collectez les points de fidélité

Cuisine

- Cuisinez à la maison au lieu d’aller manger au restaurant

- Adoptez les gestes malins, comme le batchcooking, qui consiste à préparer vos plats de la semaine à l’avance. Résultat : des aliments à prix avantageux car achetés en gros et un évitement des courses impulsives (et souvent coûteuses) de dernière minute.

Santé

Prévention

- Prenez soin de vous en faisant régulièrement du sport

- Adoptez une alimentation équilibrée

Médicaments

- Dès que possible, optez pour les médicaments génériques – ils sont généralement meilleur marché

Assurance maladie

- Augmentez votre franchise de base pour payer une prime plus basse

- Évaluez vos besoins en assurances complémentaires et éliminez les options inutiles

- Chaque année, comparez les primes de l’assurance de base – et n’oubliez pas, vous avez jusqu’au 30 novembre pour changer de caisse maladie

Bon à savoir

Saviez-vous que vous pouviez économiser rien qu’avec votre assurance ménage ? En souscrivant une assurance ménage et RC privée à la Vaudoise, par exemple, vous profitez de 20 % de rabais sur votre prime tous les 2 ans, grâce à la redistribution. Rendez-vous ici pour en savoir plus.

Il n’y a pas qu’à la maison qu’on peut économiser. Si vous étudiez ou travaillez non loin de votre domicile, peut-être n’avez-vous pas besoin d’une voiture pour vous déplacer ? De même, il n’est pas nécessaire de dépenser des fortunes pour profiter de vos sorties.

Déplacez-vous malin

- Privilégiez les transports publics, le covoiturage, le vélo ou la marche à pied.

- Planifiez vos déplacements à l’avance, en regroupant les tâches pour éviter les trajets inutiles.

- Adoptez une conduite économe et respectueuse des limitations de vitesse, afin d’économiser sur le carburant.

- Évitez les parkings payants.

Profitez sans vous ruiner

- Pour vos sorties, trouvez près de chez vous des événements gratuits ou avec des entrées à prix réduit.

- Rendez-vous sur des sites et applications dédiés pour profiter d’offres spéciales, de coupons et de réductions sur vos sorties restaurant, cinéma, concert et plus encore.

Les études peuvent générer d’importantes dépenses, surtout si l’on ne dispose pas de revenus complémentaires. Frais d’inscription, achat de livres et de matériel de formation, restauration, sont autant de dépenses qui peuvent rapidement vous submerger. Avec une source de financement adaptée, vous pourrez poursuivre vos études en toute sérénité.

Bourses et prêts d’études

En fonction du revenu de vos proches ou de votre situation financière, n’hésitez pas à vous adresser aux autorités compétentes de votre canton de résidence. Les cantons allouent des bourses et des prêts selon des critères très précis. L’avantage des bourses : contrairement aux prêts, aucun remboursement n’est exigé à la fin des études. Pour en savoir plus, rendez-vous sur ce lien

Jobs d’étudiants

Rien de tel qu’un job d’étudiant pour financer ses études et engranger de précieuses expériences. Cours d’appui, restauration rapide, instituts d’enquête, etc., les possibilités sont infinies, pour autant que vous parveniez à concilier cet emploi avec un rythme de vie équilibré.

Renseignez-vous auprès de votre école ou de votre université, elles proposent en général des plateformes de recherche d’emploi spécialement adressées aux étudiantes et étudiants. Rendez-vous également sur les sites de recrutement les plus courants, tels que Jobup.

Nos solutions

Vous souhaitez en savoir plus sur votre situation financière ?

Le saviez-vous ?

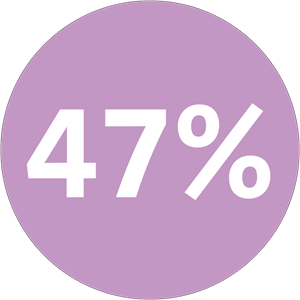

Près de la moitié (47 %) des 18-25 ans ont des difficultés à régler leurs factures.

C’est ce qu’a montré une récente étude réalisée en Suisse.

80 % des adultes victimes de surendettement ont contracté leur premier emprunt avant leurs 25 ans.

1 personne sur 10 entre 18 et 24 ans affirme d’ailleurs s’offrir des choses qu’elle désire sans pouvoir se les permettre.

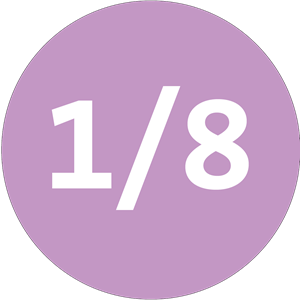

En 2021, une personne sur huit en Suisse vivait dans un ménage avec au moins un arriéré de paiement.

Cette proportion diminue avec l’âge, le niveau de formation et de revenu.

(Source)Ces articles pourraient vous intéresser

.tmb-vanews_6.png?Culture=fr&sfvrsn=33238e10_3 "Epargne HIO")

Trouver votre agence

115 agences réparties dans toute la Suisse

Nos conseillères et nos conseillers sont là pour répondre à toutes vos questions, vous proposer les produits les plus adaptés à votre situation et réaliser une offre personnalisée.